comes-Jahresausblick 2021

Mit dem Verlauf von 2020 hat in dieser Form vermutlich niemand gerechnet. Statt sich den globalen Trends zu widmen, mussten sich viele Unternehmen der Bewährungsprobe Covid-19 stellen und nicht jedes wird die Krise überleben. Mit den anhaltend hohen Infektionszahlen und den erlassenen Maßnahmen wird klar, dass das Jahr 2021 ebenso von der Corona-Krise geprägt sein wird. Themen wie Adaption und vor allem Resilienz spielen im Angesicht von Existenzängsten eine große Rolle. Doch welche Themen beschäftigen die Wirtschaft im kommenden Jahr neben der Pandemie außerdem und inwiefern wurde der Strukturwandel von der Krise beeinflusst?

Wirtschaft global

Die globale Wirtschaft wird im Jahr 2021 unter anderem von dem größten Freihandelsabkommen der Welt geprägt werden, welches die wirtschaftlich führenden Staaten des Asien-Pazifik-Raums unterzeichnet haben. Das Abkommen wird einen Wendepunkt in der geopolitischen Weltordnung markieren und speziell die VR China wird davon profitieren. Bereits im Jahr 2020 wuchs Chinas Wirtschaft trotz der Corona-Pandemie-Folgen im Gegensatz zu anderen Nationen noch um 2%. Im November 2020 sind Chinas Exporte im Vergleich zum Vorjahresmonat um 20% angestiegen. Die Abhängigkeit von China wird in den kommenden Jahren weiter zunehmen. Für Deutschland und Europa wird es umso bedeutender, zum einen die Partnerschaft mit den USA wiederzubeleben und zum anderen die Präsenz auf den asiatischen Märkten weiter auszubauen. Weitergehend werden die beiden Volkswirtschaften USA und China mittels enormer Konjunkturpakete in der wirtschaftlichen Entwicklung angetrieben, sodass vor allem die exportstarke deutsche Wirtschaft hiervon profitieren könnte. Außerdem wird die EZB ihr Maßnahmenpaket weiterhin aufrechterhalten, sodass die europäische Wirtschaft gestützt wird. Zwar ist zwischen dem Vereinigtem Königreich und der EU ein Brexit-Handelsabkommen beschlossen worden, dennoch wird der Austritt des Landes aus der EU auch im neuen Jahr die Wirtschaft beschäftigen. Allerdings wird der Brexit das Vereinigte Königreich stärker treffen, da die EU der größte Handelsmarkt für Großbritannien ist. Durch die Bereitstellung von Impfstoffen und weitere fiskalpolitische Maßnahmen ist davon auszugehen, dass sich die Konjunktur voraussichtlich im Laufe des Jahres positiv entwickeln wird, sofern der Lockdown im Laufe des ersten Quartals weitestgehend beendet wird.

Wirtschaft national

Mit dem anhaltenden Lockdown wird eine Wiederkehr auf das Vorkrisenniveau in 2021 zunehmend unwahrscheinlicher. Jedoch ist davon auszugehen, dass es seitens der Politik weitere massive Stützungsmaßnahmen für die Wirtschaft zumindest bis zur anstehenden Bundestagswahl geben wird. Diverse Maßnahmenpakete sowie eine temporäre Aussetzung der Insolvenzantragspflicht (v.a. aufgrund von Überschuldung) haben die sich androhende Insolvenzwelle zumindest in die Zukunft verlagert. Betroffen von der Corona-Krise sind im Wesentlichen alle Branchen. Exemplarisch sind vor allem das Gastgewerbe, der Handel, die Hotellerie sowie der Mobilitäts- und Veranstaltungssektor zu nennen, die am stärksten von den Maßnahmen in Mitleidenschaft gezogen wurden. Diverse Unternehmen werden weiterhin in großem Umfang Kurzarbeitergeld beanspruchen müssen.

Darüber hinaus ist am 01. Januar das „Gesetz über den Stabilisierungs- und Restrukturierungsrahmen für Unternehmen“ (StaRUG) in Kraft getreten. Mit dem Gesetz wird die Geschäftsführung eines Unternehmens dazu verpflichtet, die Interessen der Gläubiger zu wahren und ein System zur Krisenfrüherkennung in ihre Unternehmensorganisation zu implementieren. Unternehmungen müssen sich zukünftig stärker mit ihrer Liquiditätsplanung auseinandersetzen. Generell sollen mit dem Gesetz die Überschuldung und die drohende Zahlungsunfähigkeit stärker voneinander abgegrenzt und eine frühzeitige Unternehmensrestrukturierung als insolvenzabwendende Maßnahme ermöglicht werden.

Ein weiterer Faktor, der sich auf die deutsche Gesellschaft auswirken wird, sind die Bundestagswahlen im Herbst 2021. Nach 16 Jahren und vier Legislaturperioden wird die Regierungszeit von Angela Merkel enden. Die Studie “Junge Deutsche 2021” verdeutlicht, dass sich die Jugendlichen aktuell von der Politik im Stich gelassen fühlen. Mit Blick auf die Bundestagwahl ist evident, dass die Politik die Jungwähler, die mit Merkel aufgewachsen sind, für sich gewinnen und die gesellschaftlich relevanten Themen ansprechen muss. Die zukünftige Bundesregierung wird die politisch-strategische Ausrichtung von Deutschland im nationalen und globalen Bereich bestimmen.

Handel

Nach dem Ende des Lockdowns wird es zumindest für einige Bereiche Nachholeffekte im Handel geben. Jedoch wird ein Großteil des Handels durch den langen Lockdown und die sicherlich weiter bestehenden Hygienemaßnahmen ein angespanntes Wirtschaftsjahr vor sich haben. Es wird eine große Zahl von Insolvenzen erwartet. Die Probleme, speziell im stationären Einzelhandel, sind allerdings nicht ausschließlich auf die Corona-Pandemie zurückzuführen. Sie liegen viel weiter in der Vergangenheit. Die Strukturprobleme haben die Händler zügiger als erwartet eingeholt und beschleunigen die Marktbereinigung in dem Segment. Nachhaltige Angebote, wie beispielsweise Second Hand sowie zirkuläre Mode und/oder Artikel, werden umsatzstärker, da zunehmend bewusster konsumiert wird.

Darüber hinaus verändern die Themen Konnektivität und Technologie den Handel insofern, als personalloses Einkaufen oder digitale Präsentationen im Geschäft vermehrt auftreten werden. Der Einzelhandel sollte außerdem neue Technologien wie die Augmented Reality einführen. Dazu sind allerdings technologieaffine Mitarbeiter*innen nötig. Auch wird es zu einer Neubewertung des Standortes und einer noch stärkeren Vernetzung zwischen dem Online- und dem stationären Geschäft kommen. Es wird sich die Frage stellen, ob ein Online-Geschäft mit gelegentlich geöffneten Pop-Up-Stores einem rein stationären Geschäftsmodell vorzuziehen ist.

Des Weiteren beschleunigt die aktuelle Krise die Veränderung der Innenstädte. Bereits in den letzten Jahren hat die Dominanz der Filialketten zugenommen. Mit dem Home-Office hat sich vor allem das Bewegungsprofil und Kaufverhalten in den Großstädten geändert. Die Menschen verweilen vermehrt in ihren Wohnvierteln und nutzen die Händler und Gastronomie vor Ort, was eine große Chance für kleinere inhabergeführte Geschäfte ist. Zudem werden sich hybride Modelle durchsetzen. Die Verbraucher möchten demnach in unabhängigen Geschäften einkaufen. Vor allem werden sich stärker nutzungsgemischte Städte, sog. Mixed-Use-Konzepte, sowie gemischte Quartiere etablieren, um den Wandel von der autogerechten Stadt in Richtung einer kompakten, der Urbanisierung gerecht werdenden Stadt zu vollziehen. Zukunftsfähige Quartiere zeichnen sich durch eine ganzheitlich gemischte Nutzungsform aus, die u.a. über Arbeitsstätten, Einkaufs- und Freizeitmöglichkeiten, soziale Treffpunkte sowie Wohnflächen verfügt.

Im Bereich des E-Commerce wird das Direct-to-Consumer-Geschäft (D2C) elementar werden. Zunehmend mehr Hersteller von Konsumgütern setzen für den Verkauf ihrer Produkte auf den direkten Kundenkontakt. Zwischenhändler verlieren an Relevanz. Bedingt wird das u.a. durch den Einkauf über soziale Medien, den sog. Social Commerce, und das Messenger-Shopping, den sog. Conversational Commerce. Zudem adaptieren Lebensmittelhändler und Produzenten von Fast-Moving-Consumer-Goods, sog. FMCG-Unternehmen, ihr Geschäftsmodell auf den Online-Handel. Abo-Modelle sowie Click & Collect, die während der Corona-Krise von guter Eignung waren, werden sich fortführend etablieren. Von dem E-Commerce profitiert ebenfalls die Logistik, die primär die sog. letzte Meile der Auslieferung optimieren muss. Denkbar ist, dass Lieferanten in weniger dicht besiedelten Gebieten zusammenarbeiten, sich räumlich aufteilen und/oder sich in Zukunft die Lieferung per Drohne in ländlichen Regionen durchsetzen wird.

Immobilien

Immobilienmärkte reagieren auf wirtschaftliche Veränderungen stets mit Zeitverzögerung. Die Rezession im Zuge der Pandemie wird sich im Laufe des Jahres 2021 vorrangig auf Mieten und Immobilienwerte auswirken. Die Gewerbeimmobilien des Einzelhandels sowie der Hotels leiden einerseits wegen der Maßnahmen im Lockdown und andererseits wegen des sich wandelnden Kaufverhaltens von Konsumenten am stärksten unter der Krise. Folglich kam und wird es zu weiteren Mietausfällen kommen. Es drohen mittelfristig Leerstände, speziell in weniger begünstigten Lagen. Demzufolge werden sich die schon vor der Pandemie aufgetretenen Preisrückgänge in einigen Regionen für Gewerbeimmobilien fortsetzen.

Dagegen sind bei Büroimmobilien die Flächenumsätze im Laufe des Jahres 2020 vorerst zurückgegangen. Mitunter durch niedrige Leerstände und eine geringe Neubautätigkeit in der Vergangenheit hat die zunehmende Zurückhaltung der Investoren bei Büroflächen bislang keine Auswirkungen auf die Mietentwicklung. 2021 dürfte der Büroflächenbedarf aufgrund der vorangegangenen Entwicklung schwächer ausfallen und sich dämpfend auf die Mietentwicklung auswirken. Freistehende Flächen werden angesichts des niedrigen Ausgangsniveaus jedoch überschaubar bleiben, sodass ausgeprägte Mietrückgänge unwahrscheinlich sind.

Der Markt für Wohnimmobilien zeigt sich bislang sehr robust. Explizit die ländlichen Regionen bzw. die Umlandkreise von Metropolregionen werden langfristig von der Krisenzeit profitieren. Durch die Phase der Lockdowns ist die Wertschätzung für die eigene Wohnimmobilie weiter gestiegen. Viele Haushalte haben realisiert, von welcher Bedeutung ausreichend Geräumigkeit sein kann. Vor allem für Familien ist das Umland interessant, denn in den Städten zeigt sich bisweilen ein Nachfrageüberschuss, sodass keine Einbrüche der Kaufpreise für Wohnimmobilien zu verzeichnen sind. Dem kommt zugute, dass die Immobilienkredite aktuell bei kaum mehr als 1% liegen. Diese Tatsache verursacht seither einen stabilen Wohnungsbaumarkt.

Messen/Veranstaltungen

Die Messe- und Veranstaltungsbranche gehört zu den am stärksten von der Corona-Krise betroffenen Bereichen. Von der Bundesregierung sind weitere Unterstützungen für die Branche vorgesehen. Die Konzert-Veranstalter sollen ermutigt werden, Veranstaltungen zu planen. Dazu möchte die Bundesregierung alle Aufwendungen abrechnungsfähig machen, die sich wegen der Corona-Restriktionen wider Erwarten nicht realisieren lassen. Zudem soll 2021 ein Förderprogramm für die Kulturbranche erlassen werden. Generell wird die Messe- und Veranstaltungsbranche von Nachholevents im kommenden Jahr gekennzeichnet sein. In der Messewirtschaft ist Deutschland bislang Weltmarktführer. Doch der Schwerpunkt wird sich nach Fernost verlagern, nachdem China bereits zahlreiche Messen im Pandemiejahr veranstaltete. In Deutschland droht dagegen den privaten Messegesellschaften die Insolvenz. Als zukünftiger Trend zeichnet sich ab, dass für Unternehmen Roadshows und Online-Events eine Perspektive sein werden, um unabhängig von großen Messen Neukundenakquise betreiben zu können.

Gastgewerbe (Gastronomie und Hotellerie)

Die Umsatzeinbrüche in der Veranstaltungsbranche sowie der Lockdown sind ebenfalls folgenreich für das Gastgewerbe. Die Unternehmen der Gastronomie gehörten zu den ersten, die im Zuge der Pandemie geschlossen werden mussten und somit nur eingeschränkt durch Lieferservice und „Take-away“ Umsätze erzielen konnte. Es ist davon auszugehen, dass die Gastronomie zu einem späten Zeitpunkt für Lockerungsmaßnahmen berücksichtigt wird. Aufgrund der weiterhin geltenden Kontaktbeschränkungen sowie der Hygiene- und Sicherheitsmaßnahmen wird es sicherlich ganzjährig zu Einschränkungen kommen, sodass deutlich weniger Gäste bewirtet werden können. Die reduzierte Umsatzsteuer für Speisen auf 7%, die bis zum 30. Juni 2021 gilt, wird dies nicht ansatzweise kompensieren können. Einer DEHOGA-Umfrage aus dem Dezember 2020 zufolge sehen sich 70% der gastgewerblichen Betriebe existenzgefährdet. Staatliche Hilfen sind für diese Unternehmen unverzichtbar. Dennoch muss die Gastronomie resilienter werden und ihr Angebot diversifizieren.

Weitergehend zeigt sich, dass sich die Ernährungsgewohnheiten und Gastronomieangebote im Umbruch befinden. Der Trend, der sich bereits vor der Pandemie abzeichnete, metamorphosiert zu biologisch angebauten Lebensmitteln, Regionalität und Saisonalität. Durch regionale Angebote werden die Transportstrecken kurzgehalten und die heimische Wirtschaft gefördert. Zu Beginn des Jahres 2020 ist die Nachfrage nach Bio-Lebensmitteln gestiegen. Diese Bewegung setzte sich im Jahresverlauf weiter fort und wird im kommenden Jahr anhalten. Die Pandemie hat den Wunsch nach gesunder Ernährung und Nachhaltigkeit gestärkt.

Das Gastgewerbe, vorrangig im hochpreisigen Bereich sowie in Metropolregionen, ist zudem von Geschäftsreisenden abhängig. Nicht wenige Unternehmen haben in der Krise festgestellt, dass virtuelle Treffen ebenso zielführend sein können und werden daher in Zukunft verstärkt auf diese Art des Austausches setzen. Die Meetingkultur wird sich grundlegend und nachhaltig ändern. Auch wenn sich die überwiegende Anzahl von Unternehmen zurück zu persönlichen Treffen orientieren wird, ist mit einem Rückgang von Geschäftsreisen zu rechnen. Diese Entwicklung wird ebenfalls die Hotels in den Städten beeinflussen. Der Einbruch im Segment der Geschäftskunden war im letzten Jahr massiv. Vor allem die Hotels, die ihre Gebäude gepachtet haben, sind aufgrund der hohen Fixkosten in ihrer Existenz bedroht.

Tourismus

Auch wenn sich der Trend abzeichnet, dass zunehmend mehr Menschen den Urlaub in Deutschland einem Auslandurlaub vorziehen, befindet sich der Deutschlandtourismus in der Krise. Die Reiseveranstalter passen ihr Angebot insofern an, als sie vermehrt Inlandreiseziele und Mittelmeerregionen anbieten. 2020 führte jede vierte TUI-Reise nach Hellas. Es werden Regionen mit einem zu verzeichnenden milden Verlauf der Pandemie vorgezogen. Um ein Ansteigen der Buchungen von Pauschalreisenden zu erreichen, setzt TUI nun auf verschiedene Tarife von Urlaubspaketen mit Flug, Unterkunft sowie Zusatzleistungen in Form von Flexibilität. Es zeichnet sich zudem ein stärkerer Trend zu Ferienwohnungen und -häusern sowie autarken Reisemöglichkeiten ab. Ferner gehören für das Jahr 2021 Kurzurlaube in der Stadt und freien Natur zu den Favoriten der deutschen Urlauber. Diese Reisen werden meist privat und ohne Reisebüros organisiert. Speziell die Camping-Branche erwies sich als Krisengewinner. Während exemplarisch Reiseveranstalter und Hoteliers um ihre Existenz bangen, erwies sich das Jahr 2020 als Rekordjahr für die Camping-Branche.

Währenddessen ist die Kreuzfahrtbranche von einer ungewissen Zukunft geprägt. Die Reedereien und Werften sind ein wichtiger Faktor für die Wirtschaft in Norddeutschland. Durch die Umsatzeinbußen wird zudem mit höheren Preisen für Kreuzfahrten kalkuliert. Die Kreuzfahrt-Urlauber werden jedoch im Jahr 2021 verunsichert sein und bei den Buchungen zögerlich bleiben. Nicht nur beunruhigen wiederkehrende Informationen über Absagen und Routenänderungen, auch die Unbestimmtheit darüber, mit welchen Einschränkungen während der Reise zu rechnen ist, hält von einer Buchung ab. Der Kreuzfahrttourismus sowie die Individual- und Pauschalreisen werden sich aus der Sicht der deutschen Urlauber von Nahregionen wie der Nord- und Ostsee mittelfristig weiter zum Mittelmeerraum und langfristig zu zunehmend interkontinentalen Reisezielen ausweiten.

Ein weiterer Faktor ist, dass viele Urlauber einen Impfstoff gegen Covid-19 für notwendig erachten, bevor sie eine Auslandsreise buchen. Daher werden Interkontinentalreisen wahrscheinlich erst Ende 2021 im größeren Stil möglich sein, wenn viele Menschen geimpft und die Quarantänepflichten aufgehoben worden sind. Diese Reisen sind allerdings durch die Zu- und Abbringerflüge sehr planungsaufwendig. Deshalb ist davon auszugehen, dass das Jahr 2021 für die Reisebranche ein Übergangsjahr wird. Massentourismus wird nicht im Ausland, sondern vor Ort in Naherholungsgebieten stattfinden. Der Deutschlandurlaub wird ein vollwertiger Ersatz für den mehrwöchigen Jahresurlaub. Reiseveranstalter müssen daher in Bezug auf die gegenwärtige Lage flexibel agieren. Kostenlos umbuchbare und stornierbare Angebote, Last-Minute-Buchungen sowie ein umfassendes digitalisiertes Sicherheitskonzept werden unabdingbar sein.

Mobilität

Einhergehend mit dem stark eingegrenzten Tourismus und dem Ausbleiben geschäftlicher Reisen gab es erhebliche Einbrüche in der Luftfahrtbranche. Diese konnten auch nicht durch den zunehmenden Frachtbereich kompensiert werden, da auch Frachtkapazitäten in den Passagierflugzeugen in großem Maße weggefallen sind.

Die Luftfahrt befindet sich in einer tiefgreifenden Krise und wird sich laut der IATA voraussichtlich erst 2024 wieder auf das Vorkrisenniveau erholen können – wobei bei den Kurz- und Mittelstrecken von einer deutlich schnelleren Erholung auszugehen ist als auf der Langstrecke. Besonders die bei Geschäftsreisenden stark frequentierten Langstrecken über den Atlantik und nach Asien werden nicht so schnell zur alten Auslastung zurückkehren, da sich das Reiseverhalten gerade im Geschäftskundenbereich nachhaltig ändern wird. Da die Nachfrage nach Langstrecken erst zögerlich wieder anziehen wird, sind gerade die Carrier aus dem Nahen Osten die Leidtragenden, da diese im Wesentlichen eine Langstreckenflotte unterhalten und auch nur diese bedienen.

In der Folge der eingebrochenen Passagierzahlen leiden die Flughäfen aktuell massiv. Besonders die mittelgroßen und kleineren Flughäfen haben große Probleme und sehen sich mit einer Insolvenz konfrontiert.

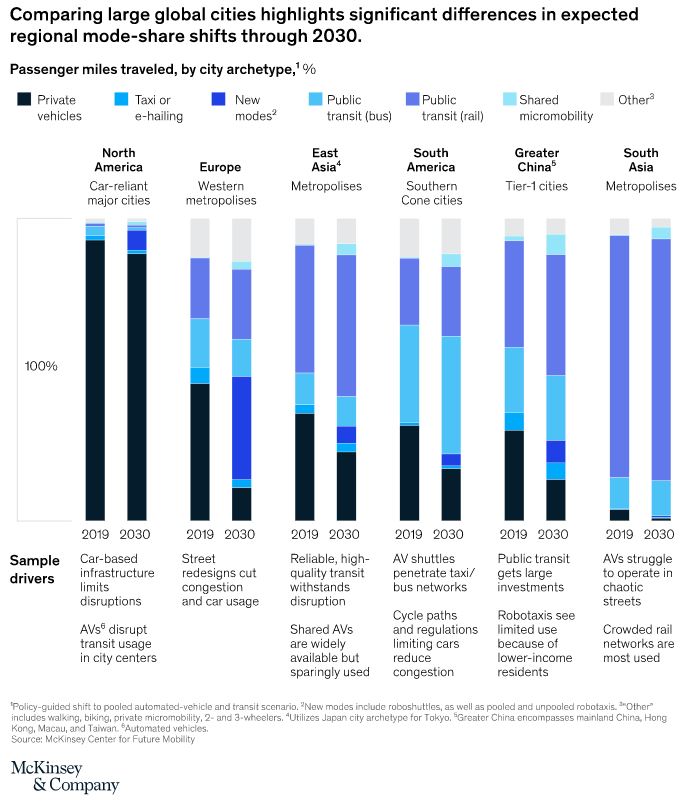

Die Corona-Krise hat generell das Mobilitätsverhalten der Gesellschaft verändert. Die Angst vor einer Ansteckung und der Fokus auf die Gesundheit sind im Mobilitätssektor wichtige Faktoren bei der Wahl des Fortbewegungsmittels. So sind weltweit in Großstädten die Nutzerzahlen vom öffentlichen Nahverkehr um 70-90% gesunken. Hygienisch sichere Transportmittel wie Privatfahrzeuge oder Ride-Sharing haben deutlich an Beliebtheit gewonnen. Allerdings gab es auch hier aufgrund von vermehrtem Remote-Working und ausbleibenden Reisen (sowohl geschäftlicher als auch privater Natur) eine geringere Inanspruchnahme. Lediglich Bike-Sharing-Anbieter konnten ihre Umsätze im Jahr 2020 gegenüber dem Vorjahr steigern. Laut einer Umfrage von McKinsey wollen die Befragten auch nach der Krise weiterhin vermehrt das Rad nutzen oder laufen. Die Nachfrage für den ÖPNV wird wieder steigen, wenn zunächst auch nicht auf Vorkrisen-Niveau. Auch Shared Micromobility, E-Hailing und Car-Sharing werden wieder an Popularität gewinnen. Der Mobilitätssektor kann jedoch nicht davon ausgehen, dass sich alles wieder auf Vorkrisenniveau normalisiert, sondern muss sich zu den sowieso bereits bestehenden Trends in der Branche überlegen, was die neue Normalität sein wird.

Diese bereits bestehenden Trends sind als CASE oder auch ACES bekannt: Autonomes Fahren, Konnektivität, Elektrifizierung und Shared Mobility. Fahrzeuge tauschen immer mehr Daten aus. Im Moment überwiegen noch Entertainment und praktische Angebote wie digitales Radio oder Navigationssysteme. Aber auch Funktionen im Bereich Wartung und Sicherheit werden immer relevanter. Zur Zukunft der Branche zählt auch der geplante „Datenraum Mobilität“. Diese Daten stellen nicht nur eine wichtige Voraussetzung beim autonomen Fahren dar, sondern sollen auch moderne Mobilitätsdienste ermöglichen, die Bus, Bahn und Auto besser miteinander verbinden. In den Bereich der Shared Mobility fallen Car-Sharing, Ride-Sharing, Ride-Hailing, Micromobility und Micro-Transit. Konsumenten suchen einen praktischen Zugang zur Mobilität, um von A nach B zu kommen. Dabei wird der Besitz eines Privatfahrzeuges immer mehr als eine Last betrachtet, da Bequemlichkeit und Flexibilität eine immer größere Rolle spielen. Ein direkter Zugriff auf verschiedene Mobilitätsdienste mit einfachen Bezahlsystemen bietet hier eine gute Möglichkeit. Zudem entfallen für den Konsumenten ein hoher anfänglicher Kapitalaufwand sowie das Auseinandersetzen mit Versicherungen, Wartungen und Reparaturen. Dieser Trend gilt allerdings überwiegend im urbanen Raum. In ländlichen Gegenden bleibt das Privatfahrzeug nach wie vor das beliebteste Transportmittel, da entsprechende Alternativen aus wirtschaftlichen Gründen fehlen. Der wohl größte und auch am meisten durch die Politik geförderte Trend ist die Elektrifizierung, die als die Zukunft der Mobilität gilt. Um die gesetzten Klimaziele zu erreichen, wird die Emission von Treibhausgasen auf ein Minimum gedrängt. Dabei wird auf alternative, emissionsneutrale bzw. emissionsarme Antriebe gesetzt.

Automobilbranche

Die Automobilindustrie wird von der Politik durch neue Abgasvorschriften immer stärker zum Wandel gezwungen. Ab 2021 gilt ein neuer Zielwert für Pkw-Neuwagenflotten von 95g CO2 je Kilometer, was effektiv einem Durchschnittsverbrauch von 4,1 Litern Benzin bzw. 3,6 Litern Diesel auf 100 Kilometer entspricht. Um auch langfristig die CO2-Flotten- und Sektorziele zu erreichen, muss ein erheblicher Anteil der Neuwagenflotte elektrifiziert werden. Das hat zur Folge, dass nicht nur eine erhebliche Subventionierung (Umweltbonus, Innovationsprämien, Steuerbefreiungen etc.) durch die Politik, sondern auch durch die Hersteller selbst für elektrische bzw. teilelektrische Modelle erfolgt. Die Förderungen und der beschlossene Ausbau der Ladeinfrastruktur tragen Früchte: Der Automobilumsatz ist 2020 im Vorjahresvergleich um rund 20% gesunken, doch der Autoabsatz für E- und Hybridfahrzeuge boomte.

Die Lieferfristen für diese Modelle sind bei allen Herstellern gleichermaßen deutlich länger als bei vergleichbaren Modellen mit Verbrennungsmotor. Eine Rückkehr zum Vorkrisenniveau wird erst 2025 erwartet und auch dann dürfte durch den gestiegenen Anteil von Elektrofahrzeugen die Nachfrage nach Verbrennungsmotoren deutlich geringer ausfallen. Autohersteller müssen daher ihre Kapazitäten vom traditionellen Verbrenner-Automarkt zum E-Auto-Markt umwälzen. Dies wird auch dadurch verstärkt, dass zukünftig in einigen Ländern der Verkauf von Neuwagen mit Verbrennungsmotor untersagt ist. VW will 2026 die Entwicklung von Verbrennungsmotoren einstellen und Mercedes und BMW stellen ihr Geschäft so auf, dass sie in der zweiten Hälfte des Jahrzehnts auch ihren Fokus auf den Elektroantrieb legen.

Mit fortschreitender Digitalisierung der Fahrzeuge erweitern die Hersteller ihre Wertschöpfungsmöglichkeiten. So werden Fahrzeuge zum Teil mit Vollausstattung ausgeliefert und der Nutzer kann selbst situativ die Funktionen von Ausstattung wie Sitzheizung, Kurvenlicht, autonomes Fahren etc. im Abo-System hinzubuchen. Dies wird den Gebrauchtwagenmarkt ebenfalls nachhaltig ändern, da das Angebot deutlich größer wird.

Auch bei der Zuliefererindustrie macht sich der Strukturwandel bemerkbar. Für Elektroantriebe werden gänzlich neue und auch weitaus weniger und nicht so kostenintensive Bestandteile benötigt. Insbesondere Zulieferer, die auf Motorblöcke oder Komponenten von Verbrennungsmotoren spezialisiert sind, müssen rechtzeitig ihr Geschäftsmodell anpassen. In früheren Jahren war die entscheidende Komponente eines Fahrzeugs die Hardware. Diese wird zukünftig immer trivialer und die Wertschöpfung ist massiv von der Software abhängig. Mit Abo-Modellen von Zusatzausstattung oder auch völlig neuen Angeboten wie Video-Streaming und Shopping, wenn die Fahrzeuge autonom fahren, eröffnen sich ganz neue Wertschöpfungsmöglichkeiten. Apple hat vorgemacht, wie durch den Verkauf von Apps auch nach dem eigentlichen Verkauf der Hardware mit der Software weiterhin viel Geld verdient werden kann. Hier müssen die Automobilhersteller aufpassen, dass sie nicht von den Tech-Unternehmen abgehängt und zum reinen Zulieferer degradiert werden. Die Mobilität der Zukunft zeichnet sich durch Vernetzung, Sicherheit und Komfort aus. Die Hardware bleibt zwar auch weiterhin wichtig, aber die Software wird ausschlaggebend im Wettbewerb sein.

Autohäuser haben zusätzlich zu dem Strukturwandel in der Automobilbranche noch mit der zunehmenden Digitalisierung des Handels zu kämpfen. Onlinehandel und Abo-Modelle spielt auch beim Autokauf eine immer relevantere Rolle, weswegen der stationäre Autohandel weiter an Bedeutung verlieren wird. Hersteller übernehmen zunehmend das Neuwagenflottengeschäft selbst und auch der Gebrauchtwarenhandel spielt sich immer mehr auf Online-Plattformen ab. Die Veränderung des Autohandels findet regional bedingt unterschiedlich schnell statt. Im urbanen Raum werden sich Händler vermehrt zu Allianzen zusammenschließen und zunehmend versuchen, sich unter eigener Marke sowohl online als auch offline als herstellerunabhängiger Anbieter verschiedener Marken zu etablieren.

In sogenannten Megastores können Kunden dann Produkte und Preise vergleichen. Auch das Auftreten als Agenten von Herstellern, die im Rahmen des Direktvertriebes Aufgaben wie Probefahrten oder Fahrzeugübergaben übernehmen, wird künftig mehr vorzufinden sein. Wichtig ist die Fokussierung auf selektive Interaktionspunkte mit den Kunden zur Steigerung der Kundenzufriedenheit und zur Verbesserung des Kundenerlebnisses. Auf dem Land wird die Veränderung deutlich langsamer voranschreiten. Grund hierfür sind die geringe Mobilitätsdichte und die niedrigeren Immobilien- und Mietpreise der Autohäuser. Auch hier wird es einen Wandel hin zu Multimarkenhändlern geben, dennoch wird das Händlernetz ausdünnen, da es an Attraktivität mangelt. Da immer mehr Menschen – insbesondere im städtischen Bereich – aufgrund eines breiten Mobilitätsangebots auf ein eigenes Auto verzichten, sollte sich der Autohandel vom Neu- und Gebrauchtwagenverkauf hin zum Mobilitätsvertrieb entwickeln. Viele Händler werden neue Geschäftsmodelle wie eigene Car-Sharing-Angebote oder Abo-Modelle aufnehmen. Es findet eine zunehmende Konzentration statt und es wird erwartet, dass 2025 bis zu 50% der Händler vom Markt verschwunden sind.

Energie

Um ein neues Langfristziel der Treibhausgasneutralität vor dem Jahr 2050 in Deutschland zu verankern, trat am 01. Januar 2021 die Novelle des Erneuerbare-Energien-Gesetzes (EEG) in Kraft. Der Anteil der erneuerbaren Energien soll planungsmäßig bis zum Jahr 2030 65% betragen. Aus dieser Kausalität rechnen Übertragungsnetzbetreiber mit einem Ausbau der erneuerbaren Energien um 5 GW und somit mit einer Steigerung der Stromerzeugnisse. Zudem wird der europäische Emissionshandel in die vierte Phase übergehen. Um die Energiewende durchführen zu können, muss der Netzausbau weiter voranschreiten. Seit Jahren regt sich Widerstand gegen den Bau der notwendigen Stromtrassen. Ein weiterer Punkt, der die Energiewirtschaft im kommenden Jahr beschäftigen wird, ist die Fertigstellung der deutsch-russischen Ostsee-Gaspipeline Nord Stream 2. Die US-amerikanische Regierung ist im Bestreben, die Vollendung der Gasleitung zu verhindern.

Pharma und Chemie

Die Suche nach geeigneten Impfstoffen gegen das SARS-CoV-2 Virus und deren Verteilung stehen weiterhin in 2021 im Mittelpunkt. Seit dem 21. Dezember 2020 ist der Impfstoff von Biontech und Pfizer, seit dem 06. Januar 2021 auch der Impfstoff von Moderna offiziell in der EU zugelassen. Einige Unternehmen haben bereits angekündigt, ihre Produktionskapazitäten für einen Corona-Impfstoff auszuweiten, um eine möglichst zügige und flächendeckende Versorgung zu ermöglichen. Doch nicht nur Unternehmen, die mit der Herstellung des Impfstoffes beschäftigt sind, profitieren von der Pandemie, sondern es werden weiterhin alle, die Corona-bezogene Produkte wie z.B. Schnelltests oder Desinfektionsmittel anbieten, steigende Umsätze verzeichnen.

Megatrends Digitalisierung und Nachhaltigkeit

Es wird deutlich, dass sich Digitalisierung und Nachhaltigkeit weiterhin als Megatrends durch alle Bereiche ziehen. Die Krise hat die Prozesse und Wichtigkeit dieser Thematiken teils nur noch stärker hervorgehoben. So sind digitalisierte Unternehmen im Schnitt besser durch die Krise gekommen und konnten sich schneller auf die neuen Gegebenheiten einstellen. Durch den Stillstand bzw. das starke Herunterfahren einiger Produktionen und des Verkehrs ist deutlich geworden, wie schnell sich die Luftqualität durch den geringeren Ausstoß von Schadstoffen erholen konnte.

Das Thema Nachhaltigkeit hat im Zeichen der Neo-Ökologie in den letzten Jahren immer mehr an Bedeutung gewonnen. Vor allem die jüngere Gesellschaft legt mehr Wert auf nachhaltige und ressourceneffiziente Produkte für einen schonenden Umgang mit der Umwelt und das Eindämmen des Klimawandels. Wegen der zunehmenden Verschmutzung der Weltmeere und Landschaften durch nicht biologisch abbaubare Materialien gibt es beispielsweise ab dem 3. Juli 2021 ein EU-weites Verbot von bestimmten Einwegprodukten aus Plastik. Dazu zählen u.a. Wattestäbchen, Besteck, Teller, Strohhalme, Rührstäbchen, Getränkebecher und Lebensmittelbehälter aus Styropor. Auch die Verminderung von Treibhausgasemissionen und damit das Erreichen der globalen Nachhaltigkeitsziele des Pariser Klimaabkommens bis 2030 wird stark gefördert.

Die Digitalisierung hat im Rahmen der Corona-Krise weiter an Bedeutung gewonnen. Das für das Jahr 2021 prägende Thema der Resilienz findet sich in einem beschleunigten Wandel vieler Prozesse wieder. Cloud Computing ermöglicht standortunabhängiges Arbeiten und wird stärker als zuvor nachgefragt. Der Einsatz von künstlicher Intelligenz und die vor allem in der Industrie 4.0 voranschreitende Automatisierung von Fertigungsarbeiten sollen Prozesse effizienter, weniger fehleranfällig und kostengünstiger machen. Nicht wenige Berufe werden im Zuge der Digitalisierung nicht mehr benötigt. Nach Berechnungen der OECD waren in 2019 bereits knapp 20% der Arbeitsplätze in Deutschland durch zunehmende Automatisierung gefährdet.

Krisengewinner/-verlierer

Digitalisierung ist nur einer der Gründe, aus denen die Technologiebranche als ein klarer Gewinner der Corona-Krise hervorgeht. Unternehmen werden zukünftig weiter ihre IT aufrüsten, um standortunabhängiges Arbeiten zu ermöglichen und besser auf solche Situationen reagieren zu können. Zudem boomt die Nachfrage nach Augmented und Virtual Reality, E-Games, E-Sports sowie E-Commerce. Damit dürfen sich die Technologieunternehmen wie Amazon, Google, Apple, Facebook und Microsoft zu den größten Gewinnern zählen.

Ebenfalls kann die Pharmabranche zu den Gewinnern der Krise gezählt werden. Sie hat gegenüber wirtschaftlichen Herausforderungen bereits in vorherigen Krisen eine hohe Resilienz gezeigt, mitunter aufgrund der Tatsache, dass sie sich gut über ihre Subsektoren diversifizieren kann.

Klare Verlierer dagegen sind sämtliche Branchen, die von den Lockdowns und öffentlichen Beschränkungen betroffen waren. Dazu zählen der stationäre Handel, Tourismus, Gastgewerbe, Messen sowie auch Veranstalter. Vorübergehende Schließungen oder eingeschränkter Betrieb durch vorgeschriebene Hygienemaßnahmen haben zu deutlichen Umsatzeinbußen geführt.

Langfristige Herausforderungen

Langfristig betrachtet wird sich Deutschland weiterhin mit einem sinkenden Produktivitätswachstum auseinandersetzen müssen. Faktoren wie die zunehmende Digitalisierung, der demografische Wandel sowie die klimatischen Strukturänderungen werden neue Geschäftsmodelle und Produktionsprozesse veranlassen, die zu tiefgreifenden Veränderungen in der Wirtschaftsstruktur und auf dem Arbeitsmarkt führen. Die deutsche Wirtschaft muss diese Herausforderungen annehmen und in Chancen umwandeln.