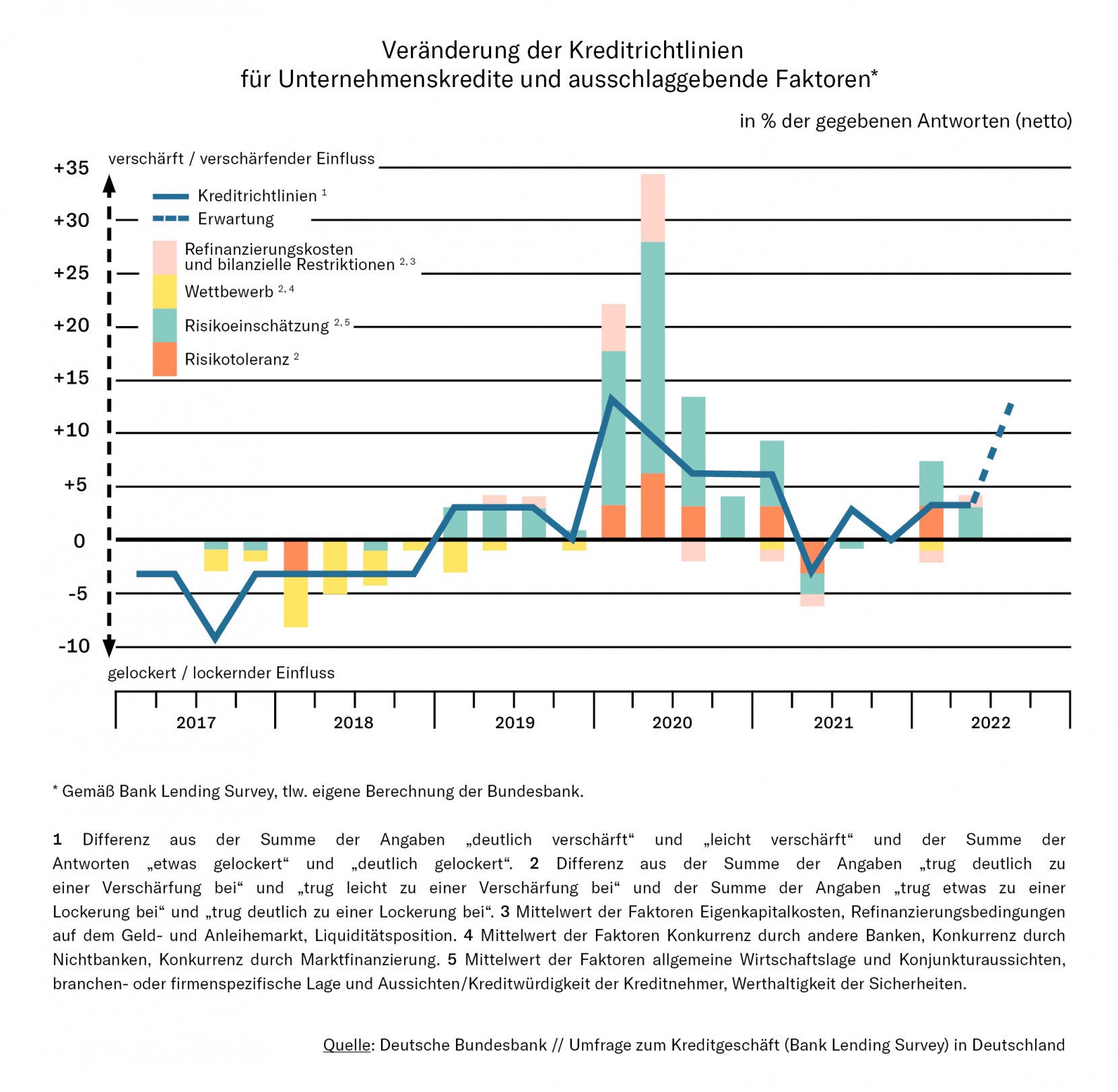

Unternehmenskredite? Nur zu verschärften Bedingungen!

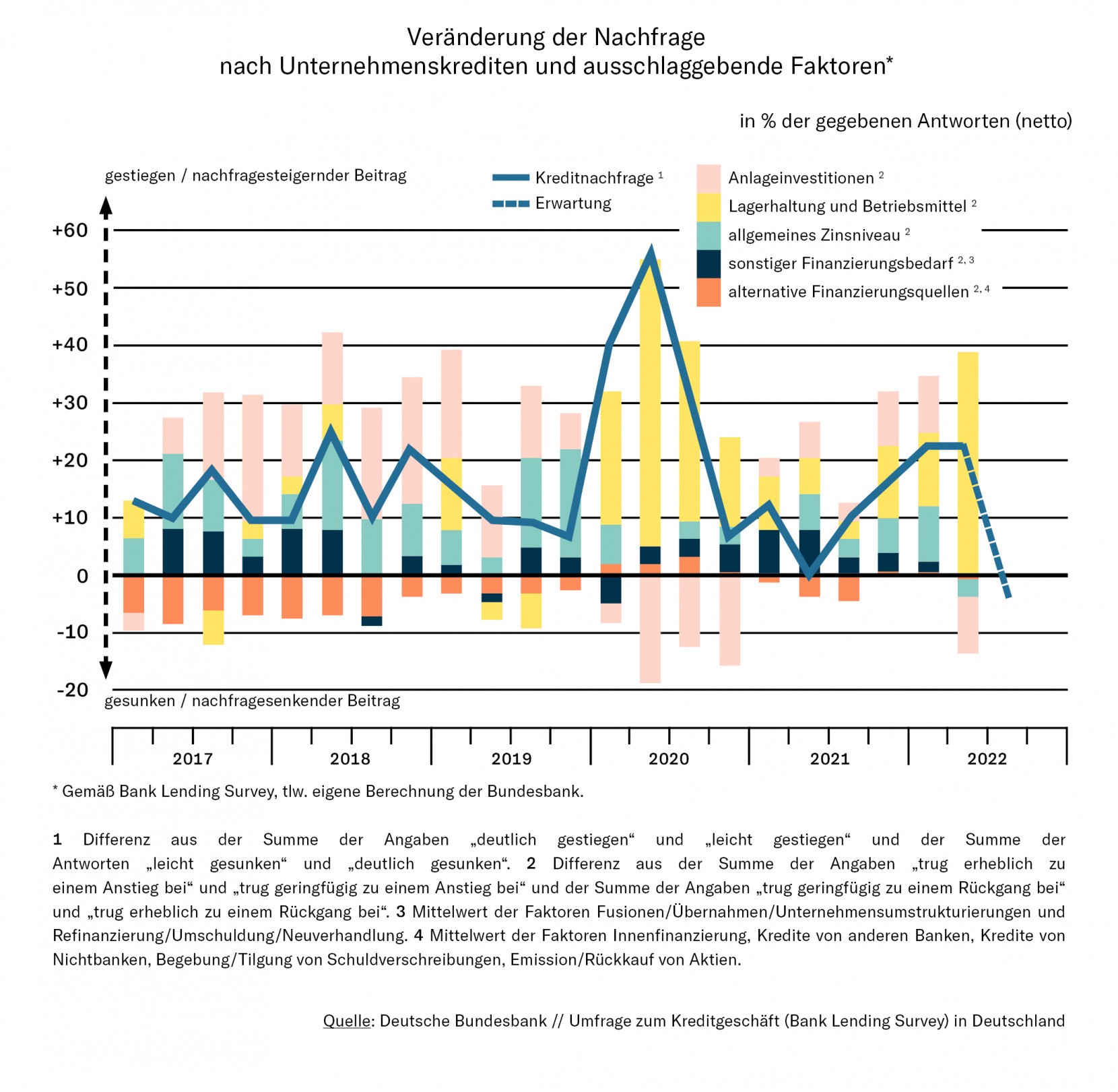

Nachwirkungen der Lockdowns, Sorgen um die Lieferketten und Rohstoffversorgung, hohe Energiepreise – viele Einflüsse machen der deutschen Wirtschaft aktuell zu schaffen. Folglich steigt auch die Nachfrage nach Krediten für die Finanzierung von Umlaufvermögen, wie eine regelmäßige Umfrage der Deutschen Bundesbank ergibt. Hierbei werden die Banken in Deutschland zu verschiedenen Punkten befragt. Das Ergebnis sind Antworten zu Fokusthemen, die die Kreditwirtschaft bei der Kreditvergabe bewegen:

1. Refinanzierungskosten

2. Wettbewerb

3. Risikoeinschätzung

4. Risikorelevanz

In den akuten Zeiten von Corona war erkennbar, dass die Fragen nach Risikoeingehung von zentraler Rolle für die Banken waren. Hierbei hat der Bund über seine „Hausbank“, die KfW, eine wichtige Rolle bei der Finanzierung gespielt. Umfangreiche Bürgschaftsprogramme haben die Kreditversorgung gewährleistet. Ob und inwieweit hier anstehende Sanierungsfälle künstlich am Leben gehalten wurden, ist hinreichend diskutiert worden. Die Zukunft wird zeigen, mit welchen Ausfällen die KfW in den nächsten Jahren zu rechnen hat.

Auffällig ist aber, dass die Risikoeinschätzung in den Umfragen zum 3. und 4. Quartal 2021 kaum noch eine Rolle gespielt hat. Es schien fast eine Rückkehr zu „normalen“ Bedingungen möglich.

Mit Beginn des Jahres 2022 und insbesondere durch den Ausbruch des Ukraine-Krieges tritt erneut eine Wende bei der Risikobetrachtung ein. Sorgen um den wegbrechenden Markt in Osteuropa, Sanktionen gegen Russland und die Preisanstiege für Energie und Rohstoffe führen zu deutlich kritischeren Fragen der Banken an ihre Kunden, vor allem über die wirtschaftliche Betroffenheit der einzelnen Branchen. Der Anstieg der Zinsen für Kredite sorgt für eine weitere Belastung der Renditen der Unternehmen. Bonitätsstarke Unternehmen konnten sich in den letzten Jahren für nahezu null Prozent Zinsen mit Krediten versorgen. Manchem jungen Controller glänzen die Augen, wenn von einem normalen Zinsgefüge von sechs bis acht Prozent für Investitionsdarlehen gesprochen wird.

Worauf müssen wir uns einstellen?

Banken haben eine wichtige Rolle in der Versorgung der Wirtschaft mit Krediten. Neben kritischen Fragen und erweiterten formellen Anforderungen zum eigenen Unternehmen rücken jetzt wieder interne Steuerungsthemen der Banken in den Vordergrund. So spürt mancher Kunde bereits heute, dass Kredite für rentable Investitionen vermeintlich „plötzlich“ in der Bearbeitung noch einmal länger dauern oder abgelehnt werden. Anträge bei neuen Banken werden gar mit dem Hinweis zurückgewiesen, dass man sich aktuell nicht um Neukunden kümmern könne, da Bestandskunden Vorrang hätten.

Um hier einmal eine Lanze für die deutsche Kreditwirtschaft zu brechen: Basel 2 und 3 sowie verschiedene weitere Regularien haben zu zusätzlichen Maßnahmen und Kontrollen geführt. Trotzdem sind die Banken noch immer der wichtigste Finanzierer des deutschen Mittelstandes und haben damit auch eine tragende Rolle in der Zukunft.

Was also tun?

Gerne unterstützen wir Sie bei der Kommunikation mit den Banken – unsere umfangreiche Expertise und langjährigen Beziehungen helfen dabei!